MSE 均方差损失( Mean Squared Error Loss)

MSE是深度学习任务中最常用的一种损失函数,也称为 L2 Loss

MSE是真实值与预测值的差值的平方然后求和平均

范围[0,+∞),当预测值与真实值完全相同时为0,误差越大,该值越大

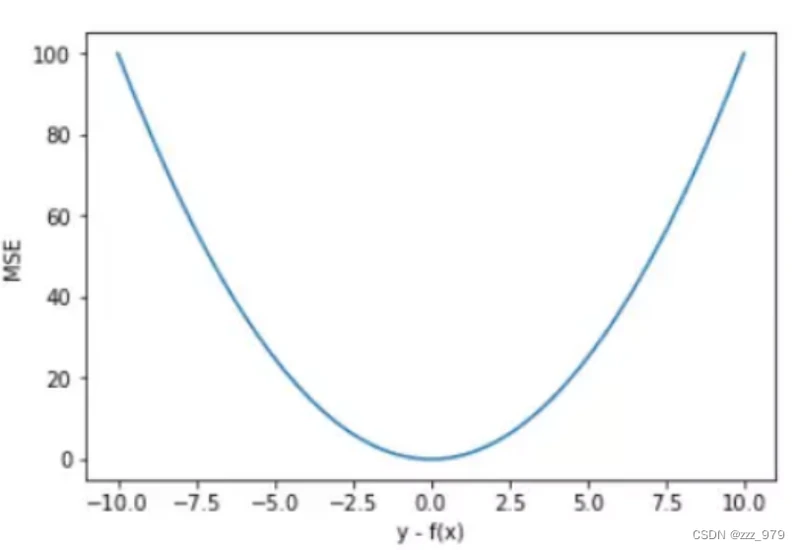

MSE 曲线的特点是光滑连续、可导,便于使用梯度下降算法,是比较常用的一种损失函数。而且,MSE 随着误差的减小,梯度也在减小,这有利于函数的收敛,即使固定学习因子,函数也能较快取得最小值。

平方误差有个特性,就是当 yi 与 f(xi) 的差值大于 1 时,会增大其误差;当 yi 与 f(xi) 的差值小于 1 时,会减小其误差。这是由平方的特性决定的。也就是说, MSE 会对误差较大(>1)的情况给予更大的惩罚,对误差较小(<1)的情况给予更小的惩罚。从训练的角度来看,模型会更加偏向于惩罚较大的点,赋予其更大的权重。

如果样本中存在离群点,MSE 会给离群点赋予更高的权重,但是却是以牺牲其他正常数据点的预测效果为代价,这最终会降低模型的整体性能。

RMSE 均方根误差(Root Mean Square Error)

RMSE就是对MSE开方之后的结果

MAE 平均绝对误差损失 (Mean Absolute Error Loss)

MAE也是常用的损失函数之一,也称为 L1 Loss

MAE是真实值与预测值的差值的绝对值然后求和平均

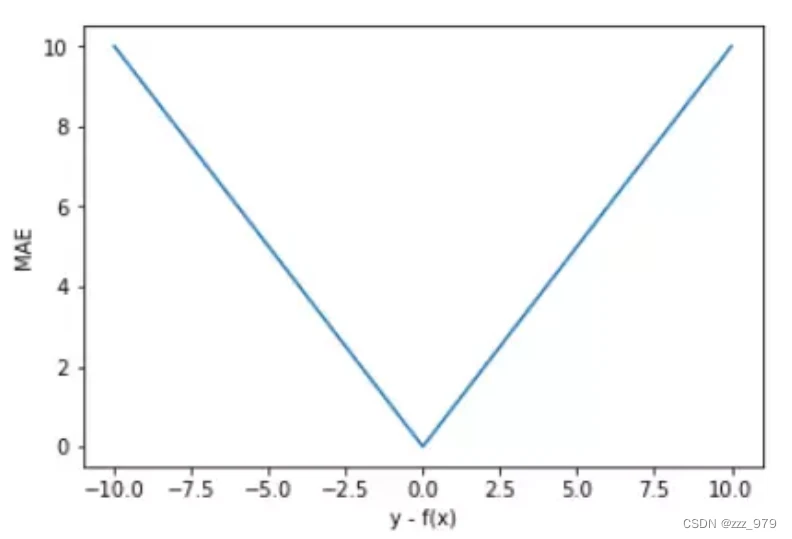

MAE 的曲线呈 V 字型,连续但在 y-f(x)=0 处不可导,计算机求解导数比较困难。而且 MAE 大部分情况下梯度都是相等的,这意味着即使对于小的损失值,其梯度也是大的。这不利于函数的收敛和模型的学习。

值得一提的是,MAE 相比 MSE 有个优点就是 MAE 对离群点不那么敏感,更有包容性。因为 MAE 计算的是误差 y-f(x) 的绝对值,无论是 y-f(x)>1 还是 y-f(x)<1,没有平方项的作用,惩罚力度都是一样的,所占权重一样。

MSE与MAE区别

1、一般情况下,MSE收敛速度更快

2、MAE不易受到异常值影响

3、误差关系

MAE损失与误差间为线性关系,而MSE与误差间则是平方关系,当误差越来越大,会使得MSE损失远远大于MAE损失,当MSE损失非常大时,对模型训练的影响也很大

4、鲁棒性

MSE 假设服从标准高分布,而MAE服从拉普拉斯分布

而拉普拉斯分布本身就对异常值更具鲁棒性,当异常值出现时,拉普拉斯分布相比高斯分布受到的影响要小很多,因此以拉普拉斯分布假设的MAE在处理异常值是比高斯分布假设的MSE更加鲁棒

MAPE 平均绝对百分比误差(Mean absolute percentage error)

MAPE 指平均绝对百分比误差,是一种相对度量,实际上将 MAD 尺度确定为百分比单位而不是变量的单位。平均绝对百分比误差是相对误差度量值,它使用绝对值来避免正误差和负误差相互抵消

MAPE 对相对误差敏感,不会因目标变量的全局缩放而改变,适合目标变量量纲差距较大的问题

实现代码

基于上述原理,可以采用多种方式实现MSE和MAE

MSE

1、直接使用pytorch库实现

`torch.nn.MSELoss(reduction='mean') # reduction取值 - none / mean (返回loss和的平均值) / sum (返回loss的和) /默认为 mean`

2、直接根据数学公式计算

mse_loss = 1/(2*m) * np.sum((y-y_pred)**2)

MAE

1、直接使用pytorch库实现

torch.nn.L1Loss(reduction='mean') # reduction取值 - none / mean (返回loss和的平均值) / sum (返回loss的和) /默认为 mean

2、直接根据数学公式计算

mae_loss = 1/m * np.sum(np.abs(y-y_pred))

MAPE

1、直接根据公式计算

mape_loss = np.mean(np.abs((y_pred - y) / y)) * 100