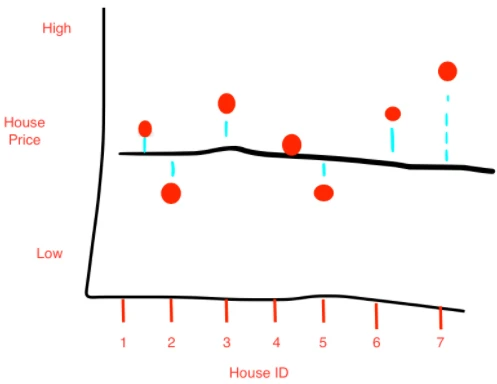

数据集的方差(Variation)等于所有数据点与数据集平均值差异的平方和。

方差用如下式表示:

为什么要使用平方表示差异

若不取每个数据点与平均值的平方,那么低于平均值的点会抵消高于平均值的点,方差接近0,这与实际情况不符,所以要使用平方表示数据集的方差。

数据点按照房子大小排序

由均值和方差公式可知,按房子大小排序后的数据均值和方差不变。

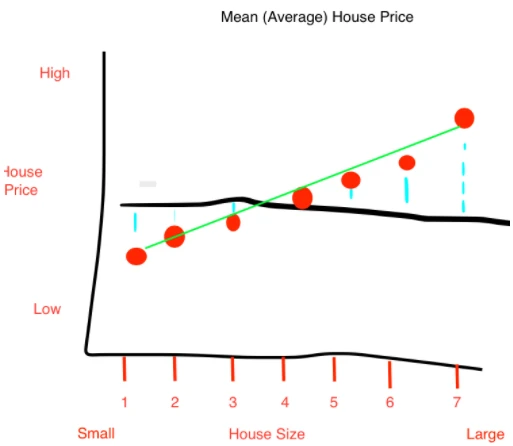

如何预测新房子大小的房子价格

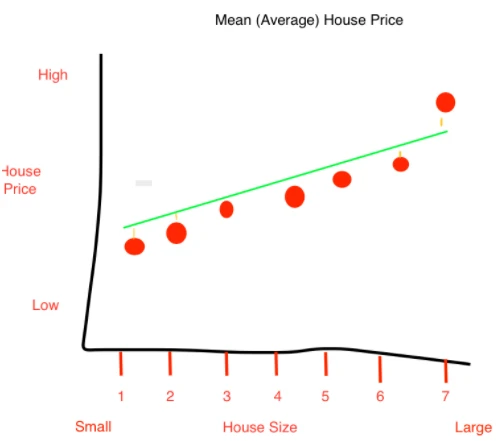

如何衡量线性回归模型的拟合度

线性回归的拟合度用来衡量线性回归预测的数据与真实数据的拟合程度,用R方表示,R方越接近于1,表示拟合程度越好,即线性回归模型也越好。

Var(line)表示数据预测值与平均值差异的平方和,下图的垂直橙色线表示预测值与平均值的差异:

则:

表示线性回归预测值相比于均线预测值方差变化减少了0.81,在实际项目中,我们常用表示线性回归模型的好坏,越好,表示线性回归预测的值与真实值越接近。

表示线性回归预测值相比于均线预测值方差变化减少了0.81,在实际项目中,我们常用表示线性回归模型的好坏,越好,表示线性回归预测的值与真实值越接近。

参考:

https://towardsdatascience.com/data-science-explaining-r%C2%B2-in-statistics-6f34e7f0a9bb

推荐阅读

干货 | 清晰易懂的机器学习算法原理介绍

欢迎扫码关注: